Dans un monde où les cyberattaques se multiplient et touchent de plus en plus souvent les petites structures. L‘assurance cybersécurité devient un levier essentiel pour les TPE et PME. Ces entreprises, souvent moins équipées en matière de cybersécurité, sont des cibles privilégiées par les cybercriminels. Les conséquences ? Des pertes financières importantes, une atteinte à leur réputation, voire une interruption totale de leur activité.

Pourtant, la cyberassurance reste mal connue et souvent perçue comme complexe ou coûteuse. Les récents changements dans le secteur, comme l’augmentation des primes ou les nouvelles exigences en matière de cybersécurité, rendent encore plus difficile le choix d’un contrat adapté aux besoins des petites entreprises.

50 à 60 % des PME victimes de cyberattaques cessent leur activité dans les six mois suivant l’incident.

Source : LeMagIT

Dans cet article, nous vous proposons un tour d’horizon des dernières actualités en matière d’assurance contre les cybermenaces, des raisons pour lesquelles les TPE et PME sont directement concernées, et des pistes pour choisir une couverture adaptée.

Notre objectif est de vous apporter des informations fiables et concrètes pour mieux comprendre ce marché en pleine évolution et vous aider à protéger efficacement votre entreprise contre les menaces numériques.

L’enjeu de la cyber assurance

Les cyberattaques ciblant les TPE et PME se multiplient, en raison de leur vulnérabilité. Ces structures manquent souvent de moyens techniques ou financiers pour investir dans une cybersécurité robuste, ce qui en fait des cibles faciles pour les cybercriminels. En France, une PME sur deux a subi une tentative de cyberattaque en 2023, selon une étude récente de l’ANSSI.

Face à ces risques croissants, l’assurance des risques numériques apparaît comme une solution efficace pour gérer les conséquences d’un incident : interruption d’activité, récupération des données, gestion de crise et défense juridique. Pourtant, souscrire à une cyberassurance reste complexe pour les petites entreprises. Elles doivent naviguer parmi des offres variées, des exclusions parfois floues et des coûts en constante augmentation.

ÉTUDE DE CAS - PME Britanique

En 2022, une PME britannique spécialisée dans la télémédecine a subi une cyberattaque par déni de service (DDoS). L’attaque a bloqué l’accès à leur plateforme en ligne pendant plusieurs jours, empêchant les patients de consulter les médecins via téléconsultation. L’impact a été significatif en termes de perte de revenus et de dégradation de l’image de marque.

Heureusement, cette PME avait souscrit une cyberassurance qui couvrait à la fois les pertes de revenus dues à l’interruption de service et les frais de réparation des systèmes. De plus, la couverture comprenait des conseils de communication de crise, permettant à l’entreprise de gérer son image publique après l’incident.

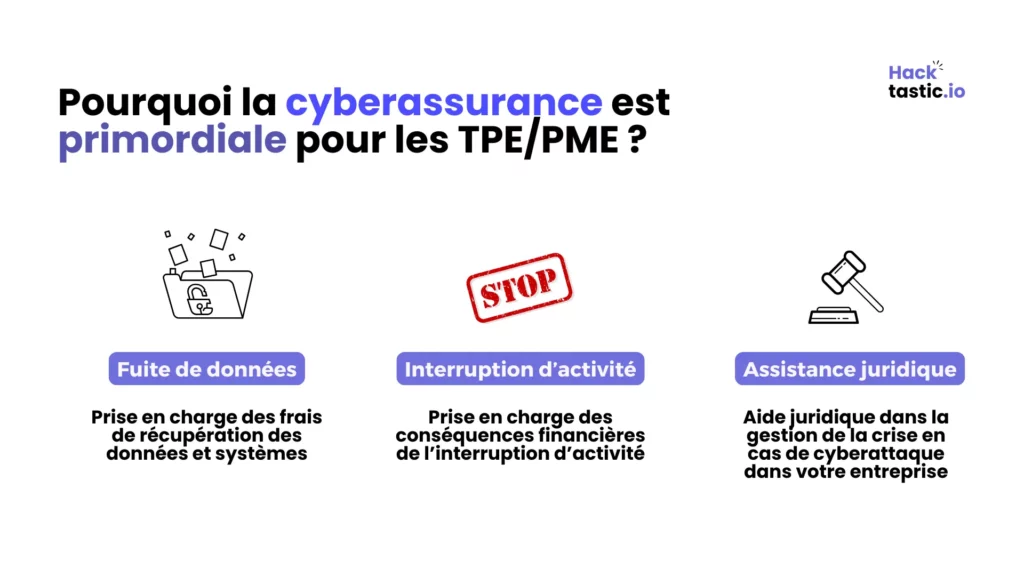

Pourquoi la cyber-assurance est primordiale pour les TPE/PME ?

La cyberassurance est une forme de couverture qui protège les entreprises contre les conséquences financières des cyberattaques.

Elle peut inclure :

- La prise en charge des frais de récupération des données et des systèmes.

- L’indemnisation des pertes financières liées à l’interruption d’activité.

- L’assistance juridique en cas de responsabilité envers des tiers (ex. : fuite de données client).

Contrairement aux grandes entreprises, les TPE et PME n’ont souvent pas les moyens d’embaucher des experts en cybersécurité ou d’implémenter des systèmes coûteux de prévention. Cela les rend particulièrement vulnérables, avec des conséquences parfois désastreuses pouvant aller jusqu’à la cessation complète de l’activité.

Les actualités cyber-assurance

- Thales et la cybersécurité renforcée par l’IA Avec sa solution " GenAI4SOC, elle explore l'intégration de l'IA générative pour détecter et répondre plus efficacement aux cyberattaques. Pour les assurances cybersécurité, cette avancée est cruciale : des systèmes plus performants réduisent la fréquence et la gravité des incidents, ce qui peut directement influencer les primes et la couverture proposée aux entreprises.

- Les PME belges et leur exposition aux risques. Une étude récente révèle que les PME belges sous-estiment souvent les impacts d’une mauvaise cybersécurité, rendant la souscription à une assurance cyber essentielle. Sans couverture adéquate, les coûts liés aux attaques (ransomware, interruption d’activité) peuvent compromettre leur survie. Ces entreprises doivent comprendre que l'assurance est un complément indispensable à des pratiques de sécurité renforcées.

- Innovations dans l’assurance cyber La collaboration entre WTW, Kayna et Vibrant vise à faciliter la conformité des entreprises face aux nouvelles exigences des assureurs. Ces partenariats reflètent une tendance : offrir aux clients des outils intégrés d’évaluation et de prévention, condition souvent requise pour une couverture optimale. Cela démontre que l'assurance cyber évolue vers un modèle davantage axé sur la gestion proactive des risques.

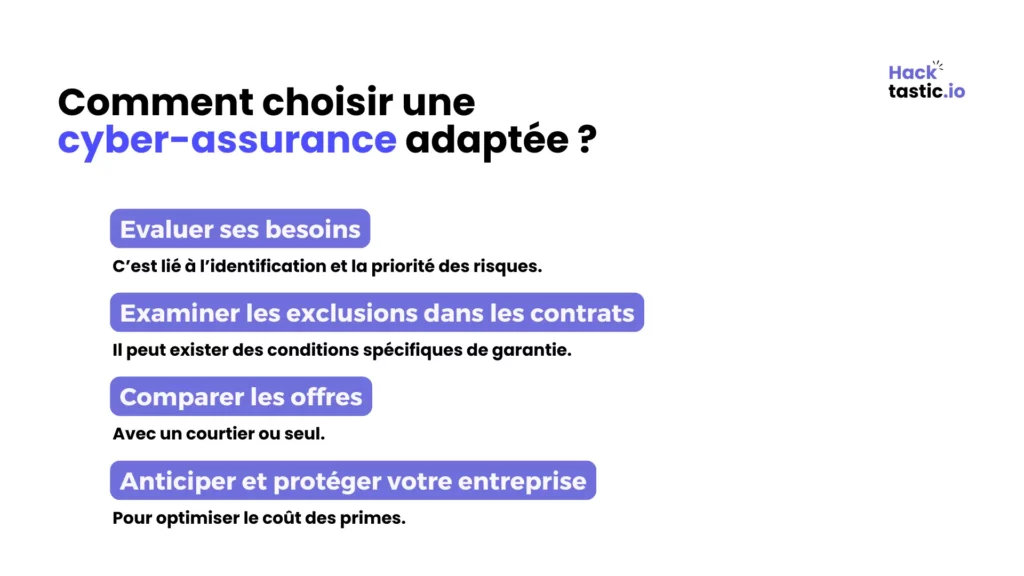

Comment choisir une cyber-assurance adaptée ?

Pour garantir une cybersécurité optimale, il est recommandé de suivre une approche en plusieurs étapes, alliant audits, mises à jour techniques et formation.

Évaluez vos besoins : Identifiez vos risques principaux (fuite de données, interruption d’activité) et vos obligations réglementaires. Cela vous permet d’avoir une vision claire de la responsabilité juridique de votre entreprise.

Examinez les exclusions : Vérifiez les conditions spécifiques (attaques étatiques, absence de sauvegardes) pour éviter les mauvaises surprises. Parfois, l’assurance propose une couverture partielle par rapport à vos besoins. Il faut vérifier ce qui est compris ou non dans l’assurance pour connaître l’étendue de votre protection.

Comparez les offres : Analysez les polices qui incluent des services d’assistance, comme la réponse aux incidents, la gestion de crise ou encore une assistance juridique.

Implémentez des mesures préventives : Un bon niveau de cybersécurité peut réduire les primes et assurer une meilleure couverture.

Faire appel à un expert en cybersécurité pour auditer vos systèmes avant de souscrire une assurance. Certains assureurs proposent ce service gratuitement dans le cadre de leur contrat.

Cyberassurance : l’outil essentiel des TPE/PME pour 2025

L’assurance contre les risques numériques est un outil indispensable pour les TPE et PME souhaitant se protéger contre les cybermenaces. Si elle ne remplace pas une stratégie proactive de cybersécurité, elle peut offrir un filet de sécurité en cas d’incident, permettant à l’entreprise de limiter ses pertes financières et de redémarrer rapidement.

Pour faire le bon choix, il est essentiel de comprendre ses besoins, d’évaluer les offres disponibles et de renforcer ses pratiques de cybersécurité.

Alors, êtes-vous prêts à protéger votre entreprise ? Partagez vos réflexions ou expériences dans les commentaires et discutons ensemble des meilleures pratiques !

FAQ

Une cyber-assurance est-elle obligatoire ?

Non, mais elle est fortement recommandée pour toutes les entreprises, surtout celles manipulant des données sensibles.

Combien coûte une cyberassurance ?

Le coût varie en fonction de la taille de l’entreprise, de son secteur d’activité et des garanties incluses. En moyenne, une TPE/PME peut payer entre 500 et 5 000 € par an.

Que faire en cas de cyberattaque sans assurance ?

Il est crucial d’agir rapidement : déconnecter les systèmes infectés, contacter un expert en cybersécurité et envisager un plan de reprise. Cependant, les coûts devront être entièrement supportés par l’entreprise.